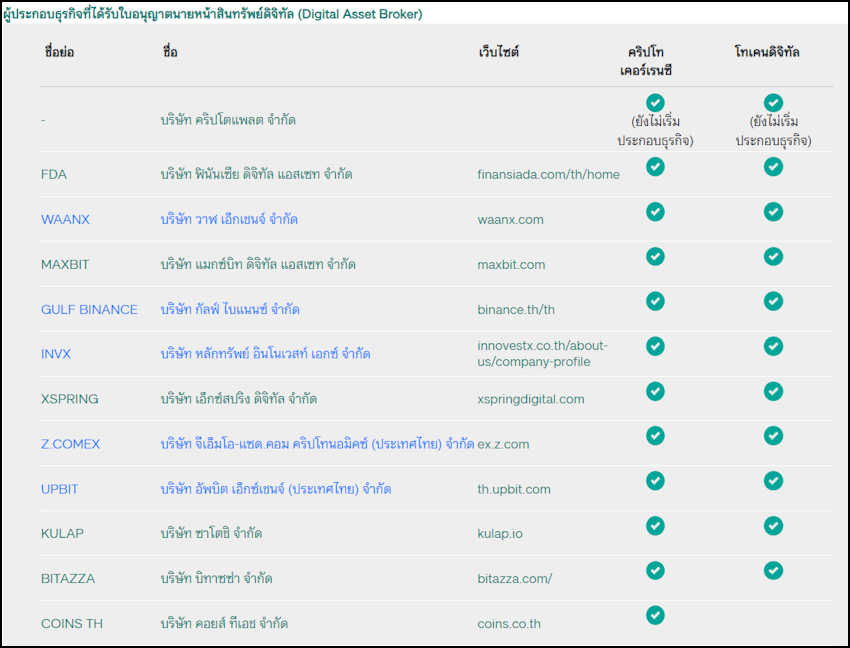

ในช่วงไม่กี่ปีที่ผ่านมา ธุรกิจสินทรัพย์ดิจิทัลในประเทศไทยได้เติบโตอย่างรวดเร็ว ทำให้มีความจำเป็นต้องมีการกำกับดูแลที่เหมาะสมเพื่อคุ้มครองนักลงทุนและรักษาเสถียรภาพของระบบการเงิน ด้วยเหตุนี้ รัฐบาลไทยจึงได้ออกพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 เพื่อกำหนดกรอบการกำกับดูแลธุรกิจสินทรัพย์ดิจิทัลในประเทศ ภายใต้พระราชกำหนดนี้ ผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลจำเป็นต้องได้รับใบอนุญาตจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ก่อนที่จะสามารถให้บริการแก่ประชาชนได้ บทความนี้จะแนะนำให้คุณรู้จักกับโบรกเกอร์ที่ได้รับใบอนุญาตคริปโตในประเทศไทย และวิธีการตรวจสอบข้อมูลเกี่ยวกับผู้ประกอบธุรกิจเหล่านี้ ประเภทของใบอนุญาตธุรกิจสินทรัพย์ดิจิทัลในประเทศไทย ก่อนที่จะเจาะลึกลงไปในรายชื่อของโบรกเกอร์ที่ได้รับอนุญาต เราควรทำความเข้าใจกับประเภทของใบอนุญาตธุรกิจสินทรัพย์ดิจิทัลที่มีอยู่ในประเทศไทยก่อน ซึ่งแบ่งออกเป็นประเภทหลักๆ ดังนี้: ศูนย์ซื้อขายสินทรัพย์ดิจิทัล (Digital Asset Exchange) นายหน้าซื้อขายสินทรัพย์ดิจิทัล (Digital Asset Broker) ผู้ค้าสินทรัพย์ดิจิทัล (Digital Asset Dealer) ผู้จัดการเงินทุนสินทรัพย์ดิจิทัล (Digital Asset Fund Manager) ที่ปรึกษาสินทรัพย์ดิจิทัล (Digital Asset Advisory Service) ผู้ให้บริการรับฝากสินทรัพย์ดิจิทัล (Digital Asset Custodial Wallet Provider) นอกจากนี้ ยังมีใบอนุญาตสำหรับ ICO Portal ซึ่งเป็นผู้ให้บริการระบบเสนอขายโทเคนดิจิทัลด้วย วิธีการตรวจสอบรายชื่อโบรกเกอร์ที่ได้รับใบอนุญาต การตรวจสอบว่าโบรกเกอร์หรือผู้ให้บริการรายใดได้รับใบอนุญาตอย่างถูกต้องหรือไม่นั้น สามารถทำได้ง่ายๆ [อ่านเนื้อหา]

Category Archives: Articles

Oct

พระราชกําหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 เป็นกฎหมายที่มีวัตถุประสงค์เพื่อกํากับดูแลและควบคุมการประกอบธุรกิจและการดําเนินกิจกรรมเกี่ยวกับสินทรัพย์ดิจิทัลในประเทศไทย โดยมีผู้เกี่ยวข้องหลายฝ่ายที่มีบทบาทและหน้าที่แตกต่างกันไป ในบทความนี้ เราจะมาทำความรู้จักกับผู้เกี่ยวข้องเหล่านี้และบทบาทหน้าที่ของแต่ละฝ่าย 1. รัฐมนตรีว่าการกระทรวงการคลัง รัฐมนตรีว่าการกระทรวงการคลังเป็นผู้มีบทบาทสำคัญในการกำกับดูแลตามพระราชกำหนดนี้ โดยมีหน้าที่และอำนาจดังนี้: รักษาการตามพระราชกําหนด (มาตรา 4) มีอํานาจออกประกาศและแต่งตั้งพนักงานเจ้าหน้าที่ (มาตรา 4) อนุญาตให้ประกอบธุรกิจสินทรัพย์ดิจิทัลตามข้อเสนอแนะของคณะกรรมการ ก.ล.ต. (มาตรา 26) กำหนดเงื่อนไขที่ผู้ได้รับอนุญาตต้องปฏิบัติในการประกอบธุรกิจสินทรัพย์ดิจิทัล (มาตรา 27) มีอำนาจเพิกถอนการอนุญาตประกอบธุรกิจของผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลตามข้อเสนอแนะของคณะกรรมการ ก.ล.ต. (มาตรา 34, 35, 36) มีอำนาจประกาศห้ามผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลทำธุรกรรมหรือสั่งระงับการดำเนินกิจการในกรณีที่อาจส่งผลกระทบต่อเสถียรภาพของระบบการเงินหรือระบบเศรษฐกิจของประเทศ (มาตรา 37) 2. คณะกรรมการกํากับหลักทรัพย์และตลาดหลักทรัพย์ (คณะกรรมการ ก.ล.ต.) คณะกรรมการ ก.ล.ต. มีบทบาทสำคัญในการกำกับดูแลและควบคุมการประกอบธุรกิจสินทรัพย์ดิจิทัล โดยมีหน้าที่และอำนาจดังนี้: วางนโยบายเกี่ยวกับการส่งเสริม พัฒนา กํากับและควบคุมสินทรัพย์ดิจิทัลและผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล (มาตรา 10) ออกระเบียบ ข้อบังคับ ประกาศ คําสั่ง หรือข้อกําหนดเกี่ยวกับการออกและเสนอขายโทเคนดิจิทัลและการประกอบธุรกิจสินทรัพย์ดิจิทัล (มาตรา 10) กําหนดค่าธรรมเนียมสําหรับการขออนุญาต การอนุญาต [อ่านเนื้อหา]

Oct

พระราชกำหนด (พรก.) การประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 เป็นกฎหมายสำคัญที่ออกมาเพื่อกำกับดูแลและควบคุมการประกอบธุรกิจและกิจกรรมที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลในประเทศไทย พระราชกำหนดนี้มีผลบังคับใช้เมื่อวันที่ 14 พฤษภาคม 2561 โดยมีวัตถุประสงค์หลักเพื่อสร้างความชัดเจนทางกฎหมายและการกำกับดูแลธุรกิจสินทรัพย์ดิจิทัล ซึ่งรวมถึงคริปโทเคอร์เรนซีและโทเคนดิจิทัล สาระสำคัญของพระราชกำหนด 1. นิยามและขอบเขต พระราชกำหนดนี้ได้ให้คำนิยามที่สำคัญ ดังนี้: สินทรัพย์ดิจิทัล: หมายความรวมถึงคริปโทเคอร์เรนซีและโทเคนดิจิทัล คริปโทเคอร์เรนซี: หน่วยข้อมูลอิเล็กทรอนิกส์ที่สร้างขึ้นเพื่อใช้เป็นสื่อกลางในการแลกเปลี่ยนเพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด โทเคนดิจิทัล: หน่วยข้อมูลอิเล็กทรอนิกส์ที่สร้างขึ้นเพื่อกำหนดสิทธิของบุคคลในการเข้าร่วมลงทุนในโครงการหรือกิจการใด ๆ หรือกำหนดสิทธิในการได้มาซึ่งสินค้าหรือบริการหรือสิทธิอื่นใดที่เฉพาะเจาะจง 2. การกำกับดูแลและควบคุม พระราชกำหนดนี้กำหนดให้คณะกรรมการ ก.ล.ต. มีหน้าที่และอำนาจในการกำกับดูแลและควบคุมการประกอบธุรกิจสินทรัพย์ดิจิทัล โดยมีอำนาจในการออกระเบียบ ข้อบังคับ ประกาศ คำสั่ง หรือข้อกำหนดต่าง ๆ ที่เกี่ยวข้อง 3. การเสนอขายโทเคนดิจิทัลต่อประชาชน ผู้ที่ประสงค์จะเสนอขายโทเคนดิจิทัลต่อประชาชนต้องได้รับอนุญาตจากสำนักงาน ก.ล.ต. ต้องยื่นแบบแสดงรายการข้อมูลการเสนอขายโทเคนดิจิทัลและร่างหนังสือชี้ชวนต่อสำนักงาน ก.ล.ต. การเสนอขายต้องดำเนินการผ่านผู้ให้บริการระบบเสนอขายโทเคนดิจิทัลที่ได้รับความเห็นชอบจากคณะกรรมการ ก.ล.ต. เท่านั้น 4. การประกอบธุรกิจสินทรัพย์ดิจิทัล พระราชกำหนดนี้กำหนดให้การประกอบธุรกิจสินทรัพย์ดิจิทัลต้องได้รับอนุญาตจากรัฐมนตรีตามข้อเสนอแนะของคณะกรรมการ ก.ล.ต. โดยธุรกิจสินทรัพย์ดิจิทัลที่ต้องขออนุญาต ได้แก่: ศูนย์ซื้อขายสินทรัพย์ดิจิทัล [อ่านเนื้อหา]

Oct

ในช่วงไม่กี่ปีที่ผ่านมา คริปโทเคอร์เรนซีหรือสกุลเงินดิจิทัลได้รับความนิยมและมีการซื้อขายกันอย่างแพร่หลายในประเทศไทย ทำให้รัฐบาลต้องออกกฎหมายและแนวทางในการจัดเก็บภาษีจากธุรกรรมที่เกี่ยวข้องกับคริปโทเคอร์เรนซี เพื่อให้เกิดความชัดเจนและเป็นธรรมกับผู้มีเงินได้ บทความนี้จะอธิบายถึงวิธีการคิดภาษีคริปโตในประเทศไทยอย่างละเอียด ประเภทของเงินได้จากคริปโทที่ต้องเสียภาษี ตามประมวลรัษฎากรและพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 ได้กำหนดเงินได้จากคริปโทที่ต้องนำมาคำนวณภาษีเงินได้บุคคลธรรมดา ดังนี้: กำไรจากการขายหรือแลกเปลี่ยนคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล เงินปันผลหรือผลประโยชน์อื่นใดที่ได้รับจากการถือครองคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล รายได้จากการขุดคริปโทเคอร์เรนซี รายได้จากการให้บริการที่เกี่ยวข้องกับคริปโทเคอร์เรนซี เช่น ค่าธรรมเนียมนายหน้า วิธีการคำนวณภาษีคริปโท กำไรจากการขายหรือแลกเปลี่ยน คำนวณกำไรโดยนำราคาขายหรือมูลค่าการแลกเปลี่ยน หักด้วยต้นทุน สามารถเลือกวิธีคำนวณต้นทุนได้ 2 วิธี คือ วิธีเข้าก่อน-ออกก่อน (FIFO) หรือวิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average Cost) ต้องใช้วิธีเดียวกันตลอดปีภาษี แต่สามารถเปลี่ยนวิธีได้ในปีถัดไป ตัวอย่าง: นาย ก ซื้อ Bitcoin 1 เหรียญ ราคา 100,000 บาท และซื้อเพิ่มอีก 1 เหรียญ ราคา 150,000 บาท ต่อมาขาย Bitcoin 1 เหรียญ ได้ราคา 200,000 [อ่านเนื้อหา]

Oct

คริปโตเคอร์เรนซีและสินทรัพย์ดิจิทัลได้กลายเป็นส่วนสำคัญของระบบการเงินและการลงทุนในประเทศไทย ด้วยการเติบโตอย่างรวดเร็วของตลาดคริปโต รัฐบาลไทยจึงได้ออกกฎหมายและระเบียบต่างๆ เพื่อกำกับดูแลและจัดเก็บภาษีจากธุรกรรมที่เกี่ยวข้องกับคริปโตเคอร์เรนซี บทความนี้จะอธิบายถึงกฎหมายและระเบียบที่เกี่ยวข้องกับภาษีคริปโตในประเทศไทย รวมถึงวิธีการคำนวณภาษีและหน้าที่ของผู้เสียภาษี กฎหมายหลักที่เกี่ยวข้องกับภาษีคริปโต 1. พระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 19) พ.ศ. 2561 พระราชกำหนดฉบับนี้เป็นกฎหมายหลักที่กำหนดการจัดเก็บภาษีจากธุรกรรมที่เกี่ยวข้องกับคริปโตเคอร์เรนซีและโทเคนดิจิทัล โดยมีการแก้ไขเพิ่มเติมประมวลรัษฎากรในส่วนที่เกี่ยวข้องกับเงินได้พึงประเมินและการหักภาษี ณ ที่จ่าย มาตราสำคัญ: มาตรา 3: เพิ่มเติมบทนิยามของ “คริปโทเคอร์เรนซี” และ “โทเคนดิจิทัล” ในมาตรา 39 แห่งประมวลรัษฎากร มาตรา 4: แก้ไขเพิ่มเติมมาตรา 40(4) แห่งประมวลรัษฎากร โดยเพิ่มเติมให้ผลประโยชน์ที่ได้รับจากการถือหรือครอบครองโทเคนดิจิทัล และผลประโยชน์ที่ได้รับจากการโอนคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล เป็นเงินได้พึงประเมินที่ต้องเสียภาษีเงินได้ มาตรา 5: แก้ไขเพิ่มเติมมาตรา 50(2) แห่งประมวลรัษฎากร โดยกำหนดให้การจ่ายผลประโยชน์ที่ได้จากการโอนคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล ต้องมีการหักภาษี ณ ที่จ่ายในอัตราร้อยละ 15 2. ประมวลรัษฎากร ประมวลรัษฎากรเป็นกฎหมายหลักที่กำหนดการจัดเก็บภาษีในประเทศไทย โดยมีส่วนที่เกี่ยวข้องกับภาษีคริปโตดังนี้: มาตราสำคัญ: มาตรา 40: กำหนดประเภทของเงินได้พึงประเมิน โดยรายได้จากคริปโตเคอร์เรนซีและโทเคนดิจิทัลถูกจัดอยู่ในมาตรา 40(4) [อ่านเนื้อหา]

Oct

ประเทศไทยได้มีการออกกฎหมายเพื่อกำกับดูแลธุรกิจสินทรัพย์ดิจิทัลและคริปโตเคอร์เรนซีอย่างเป็นทางการในปี พ.ศ. 2561 โดยมีกฎหมายหลักคือ พระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 นอกจากนี้ยังมีกฎหมายอื่นๆ ที่เกี่ยวข้อง เช่น พระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 19) พ.ศ. 2561 ซึ่งเกี่ยวข้องกับการจัดเก็บภาษีจากธุรกรรมคริปโตเคอร์เรนซี บทความนี้จะอธิบายรายละเอียดของกฎหมายที่เกี่ยวข้องกับคริปโตเคอร์เรนซีในประเทศไทย โดยเน้นที่มาตราสำคัญของพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 เป็นหลัก พระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 มาตรา 3: คำนิยาม มาตรานี้ให้คำนิยามของคำสำคัญต่างๆ ที่ใช้ในกฎหมายฉบับนี้ เช่น: “สินทรัพย์ดิจิทัล” หมายความว่า คริปโทเคอร์เรนซีและโทเคนดิจิทัล “คริปโทเคอร์เรนซี” หมายความว่า หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์โดยมีความประสงค์ที่จะใช้เป็นสื่อกลางในการแลกเปลี่ยนเพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล “โทเคนดิจิทัล” หมายความว่า หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์โดยมีวัตถุประสงค์เพื่อกำหนดสิทธิของบุคคลในการเข้าร่วมลงทุนในโครงการหรือกิจการใด ๆ หรือกำหนดสิทธิในการได้มาซึ่งสินค้าหรือบริการหรือสิทธิอื่นใดที่เฉพาะเจาะจง การกำหนดคำนิยามเหล่านี้มีความสำคัญมากเพราะเป็นการกำหนดขอบเขตของสิ่งที่กฎหมายฉบับนี้ครอบคลุมถึง มาตรา 4: ผู้รักษาการตามกฎหมาย มาตรานี้กำหนดให้รัฐมนตรีว่าการกระทรวงการคลังเป็นผู้รักษาการตามพระราชกำหนดนี้ และให้มีอำนาจออกกฎกระทรวงและประกาศเพื่อปฏิบัติการตามพระราชกำหนดนี้ มาตรา 5: ข้อยกเว้นไม่ให้ถือเป็นสินทรัพย์ดิจิทัล มาตรานี้ระบุว่า หลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ไม่ให้ถือเป็นคริปโทเคอร์เรนซีหรือโทเคนดิจิทัลตามพระราชกำหนดนี้ [อ่านเนื้อหา]

Oct

คริปโตเคอร์เรนซี (Cryptocurrency) เป็นนวัตกรรมทางการเงินที่ได้รับความสนใจอย่างมากทั่วโลก รวมถึงในประเทศไทย ด้วยลักษณะเฉพาะของคริปโตเคอร์เรนซีที่ไม่มีตัวตนทางกายภาพและไม่ได้ออกโดยรัฐบาลหรือธนาคารกลาง จึงเกิดคำถามมากมายเกี่ยวกับสถานะทางกฎหมายและการกำกับดูแล บทความนี้จะวิเคราะห์เชิงลึกว่าคริปโตผิดกฎหมายหรือไม่ และสามารถเทรดได้หรือไม่ในประเทศไทย รวมถึงผลกระทบต่อธุรกิจและบุคคลทั่วไป สถานะทางกฎหมายของคริปโตเคอร์เรนซีในประเทศไทย กรอบกฎหมายหลัก ในปัจจุบัน คริปโตเคอร์เรนซีไม่ถือว่าผิดกฎหมายในประเทศไทย แต่ก็ไม่ได้ถูกยอมรับว่าเป็นเงินตราที่ชำระหนี้ได้ตามกฎหมาย สถานะทางกฎหมายของคริปโตเคอร์เรนซีในไทยถูกกำหนดโดยพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 ซึ่งมีผลบังคับใช้เมื่อวันที่ 14 พฤษภาคม 2561 ตามพระราชกำหนดนี้ คริปโตเคอร์เรนซีถูกจัดให้เป็น “สินทรัพย์ดิจิทัล” ประเภทหนึ่ง โดยนิยามว่าเป็น “หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์โดยมีความประสงค์ที่จะใช้เป็นสื่อกลางในการแลกเปลี่ยนเพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล” ความแตกต่างระหว่างคริปโตเคอร์เรนซีและเงินตราตามกฎหมาย เป็นสิ่งสำคัญที่ต้องเข้าใจว่า แม้คริปโตเคอร์เรนซีจะไม่ผิดกฎหมาย แต่ก็ไม่ได้มีสถานะเทียบเท่ากับเงินบาทหรือเงินตราต่างประเทศที่ได้รับการยอมรับอย่างเป็นทางการ ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกแถลงการณ์หลายครั้งเพื่อเตือนประชาชนว่าคริปโตเคอร์เรนซีไม่ใช่เงินตราที่ชำระหนี้ได้ตามกฎหมายในประเทศไทย ความแตกต่างนี้มีนัยสำคัญในแง่กฎหมาย เพราะหมายความว่าไม่มีใครสามารถบังคับให้ผู้อื่นยอมรับการชำระหนี้ด้วยคริปโตเคอร์เรนซีได้ และสัญญาที่กำหนดให้ชำระหนี้ด้วยคริปโตเคอร์เรนซีอาจไม่สามารถบังคับใช้ได้ตามกฎหมาย การกำกับดูแลคริปโตเคอร์เรนซีในประเทศไทย หน่วยงานกำกับดูแล สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เป็นหน่วยงานหลักที่รับผิดชอบในการกำกับดูแลธุรกิจและกิจกรรมที่เกี่ยวข้องกับคริปโตเคอร์เรนซีในประเทศไทย โดยทำงานร่วมกับหน่วยงานอื่นๆ เช่น ธนาคารแห่งประเทศไทย (ธปท.) และสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) ขอบเขตการกำกับดูแล การกำกับดูแลครอบคลุมหลายด้าน ได้แก่: การอนุญาตและควบคุมผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล [อ่านเนื้อหา]

Oct

ในยุคที่เทคโนโลยีทางการเงินก้าวหน้าอย่างรวดเร็ว คริปโตเคอร์เรนซีได้กลายเป็นหัวข้อที่ได้รับความสนใจอย่างมากทั้งในแวดวงการลงทุนและเทคโนโลยี อย่างไรก็ตาม มีคำถามสำคัญที่มักถูกหยิบยกขึ้นมาพูดถึงเสมอ นั่นคือ “การลงทุนในคริปโตเป็นเพียงการพนันรูปแบบหนึ่งหรือไม่?” บทความนี้จะวิเคราะห์ประเด็นดังกล่าวอย่างละเอียดและรอบด้าน เพื่อให้ผู้อ่านได้เข้าใจถึงความซับซ้อนของคำถามนี้ นิยามและลักษณะของการพนัน ก่อนที่เราจะเริ่มวิเคราะห์ว่าคริปโตเป็นการพนันหรือไม่ เราต้องเข้าใจความหมายและลักษณะของ “การพนัน” ให้ชัดเจนเสียก่อน ความหมายของการพนัน โดยทั่วไป การพนันหมายถึงการเสี่ยงเงินหรือสิ่งมีค่าอื่นๆ กับผลลัพธ์ที่ไม่แน่นอน โดยหวังว่าจะได้รับผลตอบแทนมากกว่าที่ลงทุนไป การพนันมักเกี่ยวข้องกับการทำนายผลของเหตุการณ์ที่ยังไม่เกิดขึ้น หรือการเล่นเกมที่ขึ้นอยู่กับโชคเป็นหลัก ลักษณะสำคัญของการพนัน ความเสี่ยงสูง: ผู้เล่นมีโอกาสสูญเสียเงินทั้งหมดที่ลงทุน ผลลัพธ์ขึ้นอยู่กับโชค: แม้จะมีทักษะบ้าง แต่โชคมักเป็นปัจจัยสำคัญในการกำหนดผลลัพธ์ ผลตอบแทนไม่แน่นอน: อาจได้รับผลตอบแทนสูงมากหรือสูญเสียทั้งหมดในเวลาอันสั้น ไม่มีมูลค่าแท้จริง: การพนันไม่ได้สร้างมูลค่าหรือผลิตภัณฑ์ใดๆ นอกจากความบันเทิงสำหรับผู้เล่น การควบคุมผลลัพธ์มีจำกัด: ผู้เล่นแทบไม่มีอำนาจในการควบคุมผลลัพธ์สุดท้าย ลักษณะของการลงทุนในคริปโตเคอร์เรนซี เมื่อเราเข้าใจลักษณะของการพนันแล้ว มาดูกันว่าการลงทุนในคริปโตมีลักษณะอย่างไรบ้าง ส่วนที่คล้ายกับการพนัน ความผันผวนสูง: ราคาของคริปโตมีความผันผวนสูงมาก สามารถเพิ่มขึ้นหรือลดลงอย่างรวดเร็วในระยะเวลาอันสั้น ซึ่งคล้ายกับการเปลี่ยนแปลงของผลลัพธ์ในการพนัน ความเสี่ยงสูง: มีโอกาสที่จะสูญเสียเงินลงทุนทั้งหมดได้ หากราคาตกลงอย่างรุนแรงหรือเกิดปัญหากับแพลตฟอร์มที่ใช้ซื้อขาย ผลตอบแทนที่ไม่แน่นอน: เช่นเดียวกับการพนัน ไม่สามารถคาดเดาผลตอบแทนในอนาคตได้อย่างแม่นยำ อาจได้กำไรมหาศาลหรือขาดทุนยับเยินในเวลาอันสั้น การเก็งกำไรระยะสั้น: นักลงทุนบางคนเข้ามาในตลาดคริปโตเพื่อหวังทำกำไรในระยะสั้น โดยอาศัยการคาดการณ์การเคลื่อนไหวของราคา ซึ่งมีลักษณะคล้ายกับการเล่นพนัน อิทธิพลของข่าวลือและกระแส: ราคาคริปโตมักได้รับผลกระทบอย่างมากจากข่าวลือและกระแสในโลกโซเชียล ซึ่งคล้ายกับการพนันที่ผู้เล่นอาจตัดสินใจบนพื้นฐานของความรู้สึกหรือข้อมูลที่ไม่น่าเชื่อถือ [อ่านเนื้อหา]

Oct

Cryptocurrency หรือสกุลเงินดิจิทัล เป็นนวัตกรรมทางการเงินที่ได้รับความสนใจอย่างมากในช่วงหลายปีที่ผ่านมา ด้วยเทคโนโลยีบล็อกเชนที่อยู่เบื้องหลัง cryptocurrency ได้สร้างระบบการเงินรูปแบบใหม่ที่ไม่ต้องพึ่งพาตัวกลางอย่างธนาคารหรือรัฐบาล อย่างไรก็ตาม เหรียญสองด้านนี้มีทั้งข้อดีและข้อเสียที่ควรพิจารณาอย่างรอบคอบ บทความนี้จะนำเสนอมุมมองทั้งด้านบวกและด้านลบของ cryptocurrency เพื่อให้ผู้อ่านได้เข้าใจอย่างรอบด้าน ข้อดีของ Cryptocurrency 1. การทำธุรกรรมแบบไร้ตัวกลาง หนึ่งในข้อดีที่สำคัญที่สุดของ cryptocurrency คือความสามารถในการทำธุรกรรมโดยตรงระหว่างผู้ส่งและผู้รับ โดยไม่ต้องผ่านตัวกลางอย่างธนาคารหรือสถาบันการเงิน ซึ่งช่วยลดค่าธรรมเนียมและเวลาในการทำธุรกรรม โดยเฉพาะอย่างยิ่งสำหรับการโอนเงินระหว่างประเทศ ตัวอย่างเช่น การโอนเงินระหว่างประเทศแบบดั้งเดิมอาจใช้เวลาหลายวันและมีค่าธรรมเนียมสูง แต่ด้วย cryptocurrency การโอนเงินสามารถทำได้ภายในไม่กี่นาทีด้วยค่าธรรมเนียมที่ต่ำกว่ามาก 2. ความโปร่งใสและการตรวจสอบได้ เทคโนโลยีบล็อกเชนที่อยู่เบื้องหลัง cryptocurrency ทำให้ทุกธุรกรรมถูกบันทึกไว้อย่างถาวรและสามารถตรวจสอบได้โดยทุกคน ซึ่งช่วยเพิ่มความโปร่งใสและลดโอกาสในการทุจริต ในขณะที่ระบบธนาคารแบบดั้งเดิมอาจมีการปกปิดข้อมูลบางอย่าง แต่ในระบบ cryptocurrency ทุกคนสามารถเห็นการเคลื่อนไหวของเงินได้ แม้ว่าจะไม่สามารถระบุตัวตนของผู้ทำธุรกรรมได้ก็ตาม 3. การควบคุมทางการเงินส่วนบุคคล Cryptocurrency ให้อำนาจแก่ผู้ใช้ในการควบคุมเงินของตนเองอย่างเต็มที่ โดยไม่ต้องพึ่งพาธนาคารหรือรัฐบาล ผู้ใช้สามารถเก็บรักษา ส่ง และรับเงินได้ด้วยตนเองผ่านกระเป๋าเงินดิจิทัล ยกตัวอย่างเช่น ในประเทศที่มีเสถียรภาพทางการเงินต่ำหรือมีการควบคุมเงินทุนอย่างเข้มงวด cryptocurrency อาจเป็นทางเลือกที่ดีในการเก็บรักษามูลค่าและทำธุรกรรมทางการเงิน 4. ความปลอดภัยสูง ด้วยการใช้เทคโนโลยีการเข้ารหัสขั้นสูง cryptocurrency จึงมีความปลอดภัยสูงจากการโจมตีทางไซเบอร์ การปลอมแปลง [อ่านเนื้อหา]

Oct

ในโลกของสกุลเงินดิจิทัล คำว่า “คริปโต” (Crypto) และ “บิทคอยน์” (Bitcoin) มักถูกใช้สลับกันไปมา ทำให้หลายคนเกิดความสับสนว่าทั้งสองคำนี้หมายถึงสิ่งเดียวกันหรือไม่ ในความเป็นจริงแล้ว แม้ว่าทั้งสองคำนี้จะมีความเกี่ยวข้องกันอย่างใกล้ชิด แต่ก็มีความแตกต่างที่สำคัญ บทความนี้จะช่วยไขข้อข้องใจและอธิบายความแตกต่างระหว่างคริปโตและบิทคอยน์อย่างละเอียด คริปโต (Cryptocurrency) คืออะไร คริปโต หรือ คริปโตเคอร์เรนซี่ (Cryptocurrency) เป็นคำที่ใช้เรียกสกุลเงินดิจิทัลโดยรวม โดยใช้เทคโนโลยีการเข้ารหัสลับ (Cryptography) ในการสร้างและจัดการธุรกรรมทางการเงิน คริปโตเป็นระบบการเงินแบบกระจายศูนย์ (Decentralized) ที่ไม่ต้องพึ่งพาธนาคารกลางหรือรัฐบาลในการควบคุม คุณสมบัติหลักของคริปโต: ใช้เทคโนโลยีบล็อกเชน (Blockchain) ในการบันทึกธุรกรรม มีความโปร่งใสและตรวจสอบได้ ไม่มีตัวกลางในการทำธุรกรรม มีความปลอดภัยสูงด้วยการเข้ารหัสลับ สามารถทำธุรกรรมได้ทั่วโลกอย่างรวดเร็ว ตัวอย่างของคริปโตที่นอกเหนือจากบิทคอยน์ ได้แก่ Ethereum (ETH), Ripple (XRP), Litecoin (LTC), Cardano (ADA) และอีกมากมาย บิทคอยน์ (Bitcoin) คืออะไร บิทคอยน์ เป็นสกุลเงินดิจิทัลชนิดแรกและเป็นที่รู้จักมากที่สุดในโลกของคริปโต ถูกสร้างขึ้นในปี 2009 โดยบุคคลหรือกลุ่มบุคคลที่ใช้นามแฝงว่า Satoshi [อ่านเนื้อหา]